なかなか上がらない給与に、減ることがない固定費、節約するにも限界がある生活費。

なかなか貯金なんてできないですよね。

なんとかしないと。。。

削れるところ、

削りたいところは、、

税金💡!?

もちろん、「税金」は私たちのために使われているとわかっているから、、、

制度や優遇措置を活用した「節税」で賢く今の支出の見直しと将来の備えをしよう💡💡💡

[PR]

なかなか上がらない給与に、減ることがない固定費、節約するにも限界がある生活費。

なかなか貯金なんてできないですよね。

なんとかしないと。。。

削れるところ、

削りたいところは、、

税金💡!?

もちろん、「税金」は私たちのために使われているとわかっているから、、、

制度や優遇措置を活用した「節税」で賢く今の支出の見直しと将来の備えをしよう💡💡💡

そんな人に嬉しい

年金制度が「iDeCo」。

国民年金や厚生年金など加入が義務付けられている公的年金に加えて、自主的に加入することができる私的年金制度の1つです。

以前は自営業者など一部の方しか加入することができませんでしたが、2017年1月に行われた制度改正により、加入対象者が拡大し、企業年金に加入している会社員、公務員や専業主婦(主夫)の方なども新たに制度を利用することができるようになりました。

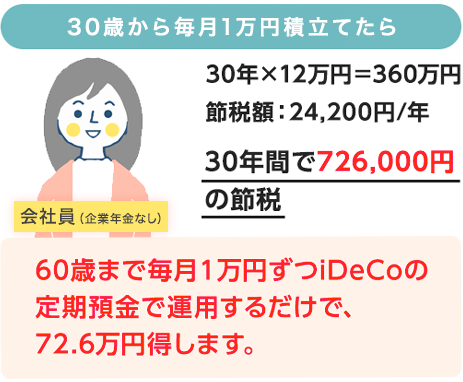

iDeCoなら、税金を軽減できて、

同時に老後への積立もできます。

iDeCoは取り扱いのある金融機関(運営管理機関)を通して加入します。

おすすめは、

SBI証券のiDeCo!

💡多様な商品ラインナップ

だから多くの人に選ばれて加入者数No.1※なんです!

※2022年3月 SBI証券調べ

さらに

💡自社運営の電話サポートサービスオペレーターが土・日も対応※

※土曜・日曜は新規申込みのお問合せのみ。

💡SBI証券の管理手数料はいつでも誰でも0円※

※国民年金基金連合会等への手数料は発生

これからは自分で

将来のお金を備える時代です。

早くはじめた分だけ、

節税メリットが大きくなるiDeCo。

今こそはじめてみませんか?